原标题:华熙生物:营收净利双增,撕医美标签、护肤品业务贡献七成营收,净利率降至15%

4月3日下午,华熙生物在华熙生物合成生物科学馆举行了2022年业绩说明会。

在业绩会上,华熙生物否认了其“医美企业”的标签。同时,华熙生物重申了公司定位,表示华熙生物是一家“用合成生物科学技术创新驱动的生物科技公司,是生物材料全产业链平台公司”

业绩方面,2022年华熙生物实现营业收入63.59亿,同比增幅28.53%;实现归母净利润9.71亿,同比增幅24.11%。 虽然保持了增长,但其收入增速较2021年则大幅放缓。

分板块来看,除新业务功能性食品业务在2022年保持了高速增长外,其余三大板块增速均已放缓,医疗板块甚至出现了负增长。

在医美领域华熙生物表示,其在2021年“踩了刹车”,对医美战略如何走进行了梳理,同时明确战略目标。

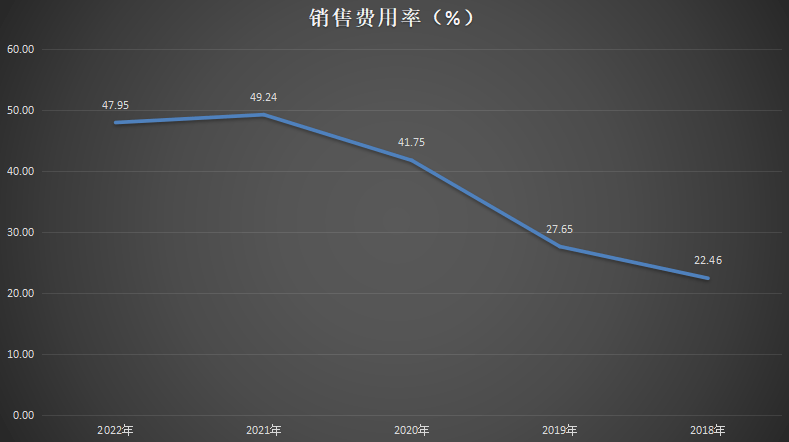

此外,华熙生物销售费用率持续走高,从2018年的22.46%上升至2022年的47.95%。虽然华熙生物的毛利率仍可维持在80%左右,但其净利率已下滑至15%。

2022年,华熙生物实现营业收入63.59亿,同比增幅28.53%;实现归母净利润9.71亿,同比增幅24.11%。

这是华熙生物自2018年至今,连续5年营收与利润双增。虽然增长依旧保持,但去年华熙生物的营收增速与2021年的87.93%相比,大幅放缓。

原料业务、医疗终端业务、功能性护肤品业务及功能性食品业务是拉动华熙生物业绩的四驾马车。

近年来,华熙生物的营业收入构成由以原料产品销售为主转为以功能性护肤品销售为主。其中,原料产品的营收贡献率由2016年的62.42%下降至2022年的15.41%,而功能性护肤品的营收贡献率由2016年的8.71%提升至2022年的72.45%,成为华熙生物的主要收入来源。

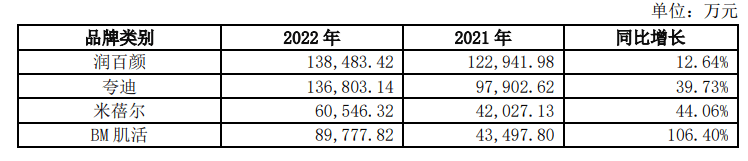

截至目前,华熙生物的功能性护肤品业务旗下拥有四大核心品牌:润百颜、夸迪、米蓓尔、BM肌活。

功能性护肤品为华熙生物带来了活力,从增速来看2018—2021年,功能性护肤品业务收入增速均超100%,业绩增速远超其原料产品和医疗终端业务的增速。

2022年,功能性护肤品业务实现营业收入46.07亿,同比增长38.80%,占华熙生物主营业务收入的72.45%。

功能性护肤品业务虽然保持了近80%的增速,但与过去几年相比,该业务板块收入增速明显放缓。分产品来看,与2021年的增速相比,四大单品的收入增速大幅下滑。其中,润百颜、夸迪的销售收入均超过10亿,BM 肌活实现收销售收入8.98亿。

在功效性护肤品业务之外,华熙生物在原料业务、医疗终端业务与2021年增速相比也分别出现了增速下滑及负增长的现象。

2022年,华熙生物的原料业务实现营业收入9.80亿元,同比增长8.31%,占公司主营业务收入的15.41%,其中出口原料销售收入4.26亿,占原料业务收入的43.45%。

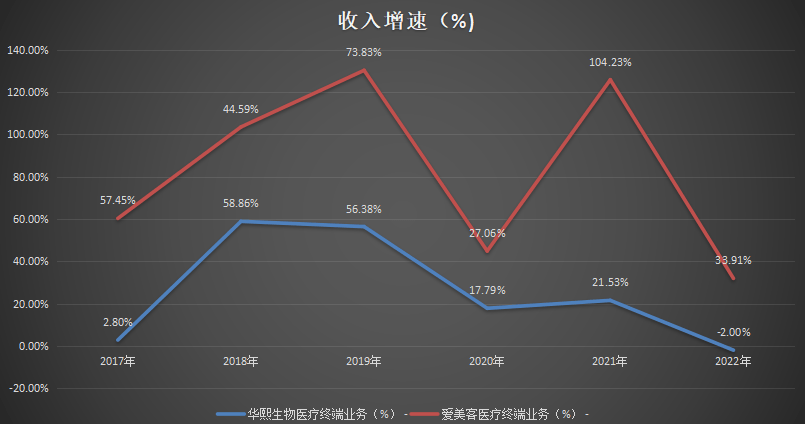

医疗终端业务方面,主要包括医药产品与医美产品两大类,医药产品主要销售给公立与民营医疗机构,医美产品则销售给全国的医美服务机构。2022年实现营业收入6.86亿,同比下降2.00%,占主营业务收入10.79%。

在业绩会上,华熙生物介绍道,其医药领域主要包括眼科和骨科。2022年,华熙生物的骨科终端产品市场份额提升至17%左右,眼科终端产品市场份额提升至20%左右。

皮肤类医疗产品则在2022年实现收入4.66 亿,同比下跌7.56%,主要原因主动调整产品策略、优化产品结构所致。对此,华熙生物在业绩会上作了进一步解释。

据华熙生物解释,2021年华熙生物在医美领域“踩了刹车”,对医美战略如何走进行了梳理,同时明确战略目标。

功能性食品业务方面,作为华熙生物的新型业务板块目前体量较小,2022年实现营业收入0.75亿,同比增长358.19%。

伴随着护肤业务营业收入占比的提升,华熙生物的销售费用率持续走高,从2018年的22.46%上升至2022年的47.95%。

自2018—2021年,华熙生物的销售费用增长率均在80%以上,具体来看分别为126.14%、83.74%、110.84%及121.62%,成为华熙生物四大费用中增幅最高的。

也因此,虽然近年来华熙生物的毛利率均在80%左右,但其净利率却仅维持在30%上下。2022年,华熙生物的毛利率与净利率之间的差距再度扩大。华熙生物的毛利率为76.99%,而净利率则为15.12%。

华熙生物高额的销售费用源自其品牌打造策略。在护肤品品牌打造方面,华熙生物采用打造大单品心智的策略,用大单品赢得市场竞争力。

在渠道运营方面,华熙生物深耕天猫平台的同时,高度重视抖音电商渠道布局。华熙生物在2022年财报中表示,报告期内华熙生物抓住抖音流量红利实现重点突破,抖音渠道销售在功能性护肤品业务占比上升约14个百分点至31%左右。

近年来,华熙生物在品牌建设上投入颇多精力。在业绩会上,华熙生物举例,在央视,华熙深恶加入国家“品牌领跑者”计划。除此之外,华熙生物在未来几年的重点布局中再次提及要“打造品牌”。

针对品牌建设、费用率抬头,华熙生物在2022年报中表示,其整体业务的净利润率仍可能出现下降的情形。业绩会上,华熙生物将降本增效作为2023年的重点工作之一。

2022年,或将是华熙生物开始通过精细化运营降本增效,逐步提升利润率的第一年。

在2022年报中华熙生物提到,报告期内华熙生物实行了降本增效等措施,主动调整腰尾部超出培育期仍未盈利的事业部,助力实现利润的释放。与过去几年动辄超过100%的销售费用增速相比,2022年华熙生物明显放慢了速度。

值得一提的是,华熙生物的销售费用率在远超同行的同时,甚至超过了功能性护肤第一股贝泰妮。

华熙生物起家于玻尿酸原料,与爱美客(300896.SZ)、昊海生科(688366.SH) 曾一度被市场归类为“医美三巨头”,但华熙生物并认为其是一家医美企业。在业绩会上,华熙生物董事长兼总经理赵燕表示,华熙生物并不是医美公司,只不过是有医美产品。

业绩会上,华熙生物重申了定位“华熙生物是一家用合成生物科学技术创新驱动的生物科学技术公司,是生物材料全产业链平台公司”。

并表示,华熙生物不仅是生产生物材料,且要将生物材料打造成在药品、医疗器械、护肤品、食品上都能应用的全产业链品牌公司。事实上,从华熙生物近年来收入结构的变化,已能看出华熙生物自身定位变化。

此外,在业绩会中,华熙生物表示其医美业务依旧具有优势,但其收入增速已明显落后于爱美客。

今年在医美领域,华熙生物布局7年的肉毒素领域,随着合作公司Medytox生产A型肉毒毒素批准文号的撤销而告吹。

多点发力的华熙生物,在产品研制方面,2022年,华熙生物在研项目337个,研发投入3.88亿,同比增长36.52%。

但多点发力的华熙生物在净利率上并未呈现出比爱美客、贝泰妮更亮眼的业绩。从净利率来看,近5年贝泰妮的销售净利率虽然维持在20%左右,但表现稳定;爱美客的销售净利率则呈上涨的趋势;而华熙生物的销售净利润率则逐年下滑。