医美赛道,大家都知道,下游不好玩,主要的看点在上游,整个赛道以年化29%的速度迅速扩容,市场玩家有限,横看竖看上看下看左看右看,怎么看怎么好,无怪机构抱团这么狠了。

而医美上游三家公司里,昊海自不必多说,摊子铺得太大,什么都搞,什么都没搞好,真正引起市场关注的,只有两家,即爱美客和华熙生物。

不过,市场一直认为,爱美客的质地比华熙优质,这点,从二者的估值、市值水平就能看出。

毕竟,爱美客每一两年就能推出一款大爆品,旗下已经有六款经国家药监局批准的 III 类注射用透明质酸钠系列新产品,还积极布局肉毒素、减肥药等等产品,通过并购+自研,多方面发力,产品丰富、竞争力强,已然一副医美龙头的态势。

而华熙,虽然也不错,但就单凭医美这块,市场总觉得比起爱美客差点意思,毕竟,他家的医美产品乏善可陈,虽然医疗终端收入增长也挺快,但比起爱美客,那就叫没有对比、没有伤害,这么多年了,还靠润百颜打天下,看看隔壁爱美客,一会一个新品种接棒。

前天的文章里讲了,华熙的医美目前基本全靠润百颜,相较于国产另外的品牌以及外资,润百颜价格实惠公道、性能好价格低,深受用户和医生群体的喜爱。以至于,这款近10年前的老产品,现在还在自然增长,为公司贡献利润。

但是,说破了天去,润百颜也就是一个入门级产品,作为吸引流量的产品自然可以,但要想靠它源源不断贡献业绩,还是差点意思。

其实,2016年,公司旗下的润百颜升级版,“润致”就成功获批了,只是2018年才开始推向市场,这个子品牌,就是华熙旗下主打中高端定位的品牌了,由于产品添加了利卡多因(麻醉用品),所以,注射起来用户会觉得舒适度较高(很多产品注射起来是比较痛的),这样的产品定价,自然就会比较高,2500-4000元的样子。

所长认为,未来华熙的医美主要业绩来源,得靠润致。天下商家,套路皆是一样的,一款性价比极高的产品做口碑,升级版的产品做利润。

因为,太贵了,国产品牌这么贵,用户一时间还难以接受,更何况,润致上市的2018-2019年正好是外资品牌产品密集上市的两年,许多国产品牌都以降价来应对,而润致并没选降价,因此,卖得并不好。

不过,卖得不好,不代表一点都没有卖出去,由于润致是公司经过200-300次实验做出来的品种,通过反复的工艺改善, 不良反应率红肿发生是很低的,整个注射过程舒适度都很强,因此,买过的人,复购率是较高的,渐渐的,口碑便出来了。

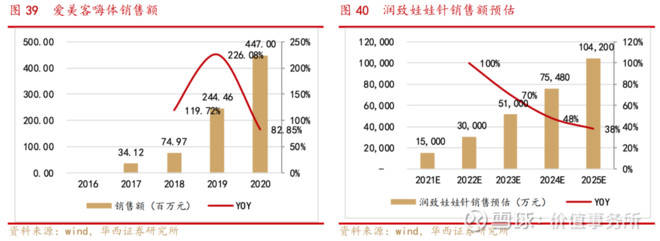

在此背景下,去年3月,润致旗下水光产品——润致娃娃针获批上市,目前,国内仅有三张水光针三类医疗器械注册证,其一,便是大家十分熟悉的爱美客嗨体(爱美客近5年的高增长都要归功于这款大单品)。

对于打水光针的群体来说,首要部位是脸,第二个要考虑的重要部位是脖子,后面有余力了,可能才会去注意手。

因此,所长认为,华熙的娃娃针,有望重演甚至超越爱美客的嗨体,故,华西证券对华熙的娃娃针销售额作出下图预测:

今年五月,华熙生物再下一城,发布新产品——“御龄双子针”,这款产品由两针组成,一针熨无纹,一针满元气。

其中,“熨纹针”是国内首款专门治疗静态纹的除皱产品,祛纹效果十分高效,单次使用能够持续 3~6 个月,通过国家 NMPA 认证的三类医疗器械;“元气针”,大家理解成强效水光针吧,它拿的一类医疗器械证书,优点是,可搭配项目涂抹使用,提升面部元气。

因此,所长认为,华熙的医美板块,十分值得期待,更有意思的是,公司的骨科产品也好、眼科产品也罢,都进驻了慢慢的变多的医院(因为公司成本低,出厂价比同行低 25%),未来,随着进入的医院增多,骨科用玻尿酸、眼科用玻尿酸都将持续增长,而且,这些院内渠道和医美,部分是可以产生协同效应的。

至于公司的功能性护肤品业务,那更是不必多说,前天的文章咱们也讲得比较清楚,可以说,目前拉动公司高增长的核心动力,就是这一块,2020年,这块业务已经为公司贡献了超过一半的营收。

这个增长,线,华熙功能性护肤品继续高增长,根据淘数据,夸迪、润百颜、米蓓尔天猫旗舰店 2021年H1 增速分别超过 600%、100%、60%,合计增速超过 200%。

所以,公司敢这么早就公布半年报预告:预计 2021 年上半年实现盈利收入约 18.5-19.4 亿,同增 95%-105%,归母净利约 3.5-3.7 亿,同增 30%-40%。

开拓市场必然伴随着较高营销费用,不过,今年上半年,华熙营销费用和去年保持持平,营收却以比这个速度高得多的速度增长,这说明,砸下去的每一块钱营销费用,都花得值。

未来华熙的医美和功能性护肤品板块其实可以产生非常强的协同作用。想想看,用过华熙医美品牌的顾客,会不会尝试一下华熙的功能性护肤品???

用过华熙功能性护肤品的顾客,如果做医美,会不会考虑一下华熙家的产品???

华熙生物,作为全球最大的玻尿酸上游厂家,凭借自己的技术优势,将触角向下游延伸,其医美/医疗产品、功能性护肤品都充分得到市场的认可,各个子版块,保持快速地增长,最重要的是,未来这两个子版块很有一定的概率会产生较大的协同效应。